美联储10月会议纪要:鲍威尔放鹰,金价先扬后抑遭重创

美联储10月会议纪要:鲍威尔放鹰,金价先扬后抑遭重创

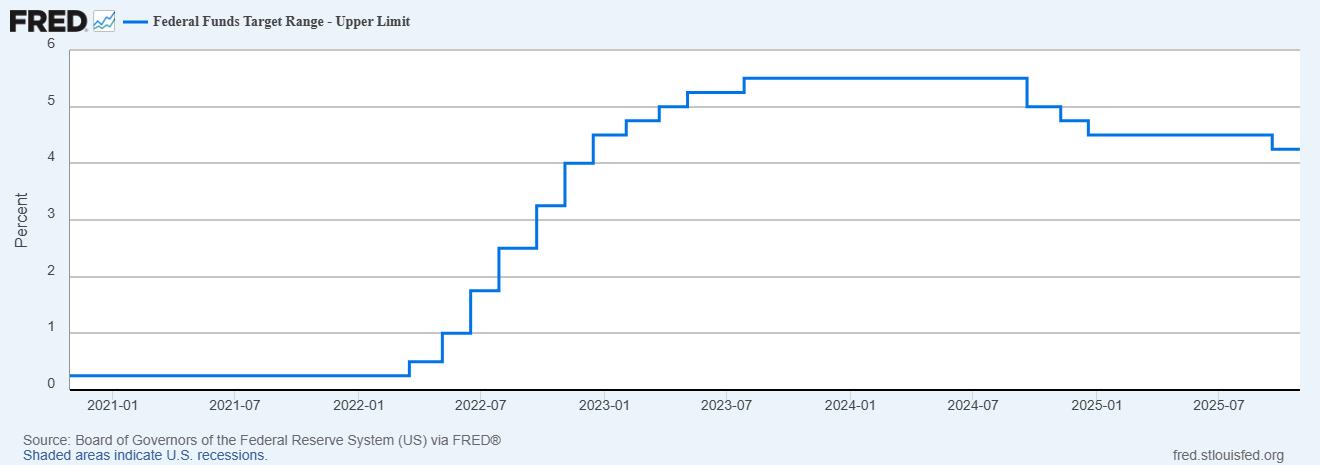

2025年10月29日,美联储在联邦公开市场委员会(FOMC)会议上宣布将联邦基金利率目标区间下调25个基点至3.75%-4.00%,延续宽松周期,同时决定从12月1日起结束资产负债表缩减(QT)。

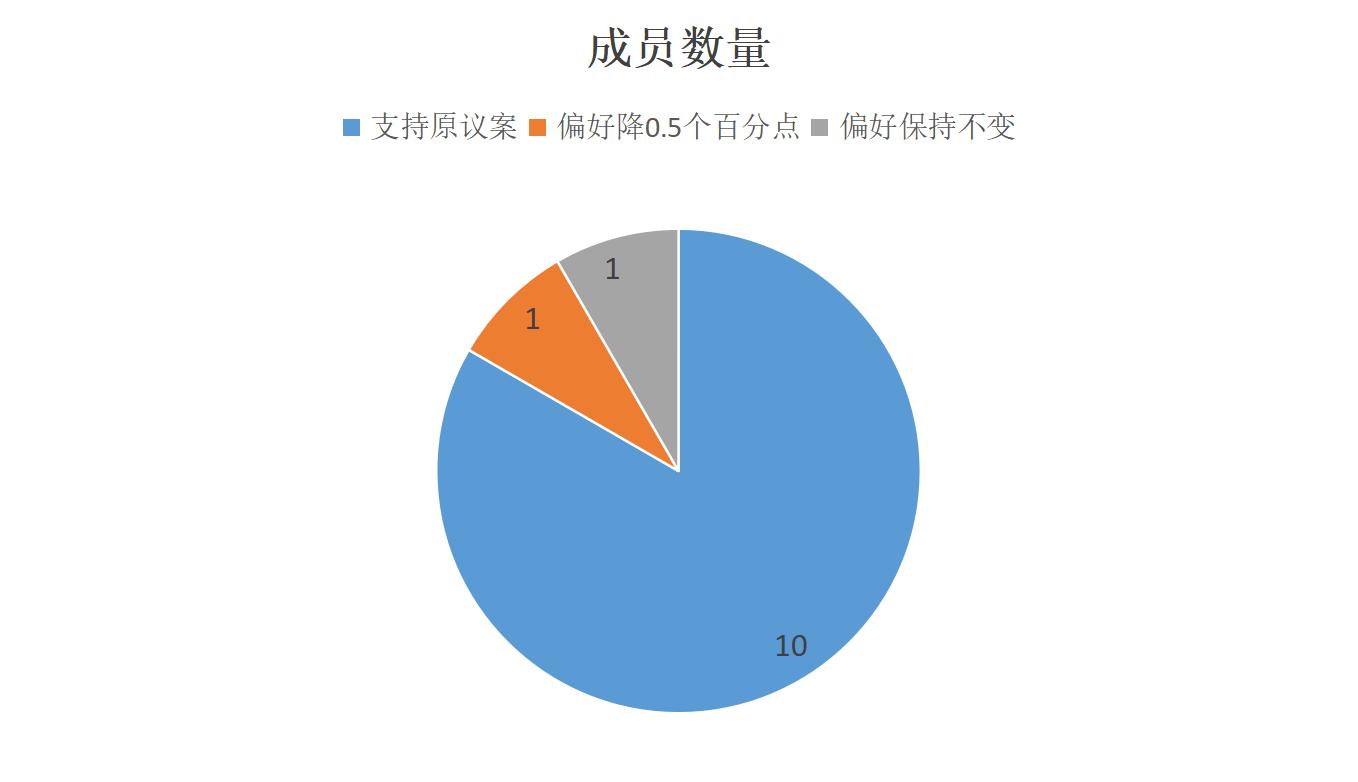

会议纪要显示,委员们对就业下行风险的关注持续,但通胀受关税影响的持久性引发担忧。新任理事斯蒂芬·米兰(Stephen I. Miran)再次投下反对票,主张降息50个基点,而堪萨斯城联储主席杰弗里·施密德(Jeffrey R. Schmid)主张维持利率不变,此为2019年以来首次出现双向异议。以下是本次会议的核心内容梳理:

一、会议核心内容:降息延续与政策分歧

1. 利率决策:25基点降息与双向反对票

FOMC以10:2的投票结果通过降息25个基点的决议,将联邦基金利率目标区间下调至3.75%-4.00%。

斯蒂芬·米兰主张降息50个基点,其理由包括劳动力市场进一步冷却、实际通胀趋近2%目标,以及中性利率因关税和移民政策调整而下移。

杰弗里·施密德则主张维持利率不变,强调通胀风险上行。多数委员认为渐进式降息有助于平衡风险,但需警惕数据不确定性。

美联储主席鲍威尔强调,12月进一步降息“远非板上钉钉”,委员会内部存在“强烈分歧”,政策不在预设轨道上。

2. 经济评估:增长温和与就业下行风险上升

委员们一致认为,上半年经济增长以1.6%的温和速度扩张,较去年2.4%放缓。关门前数据表明经济增长可能略强于预期,主要受消费支出推动,但联邦政府关门将暂时拖累活动,结束后应逆转。

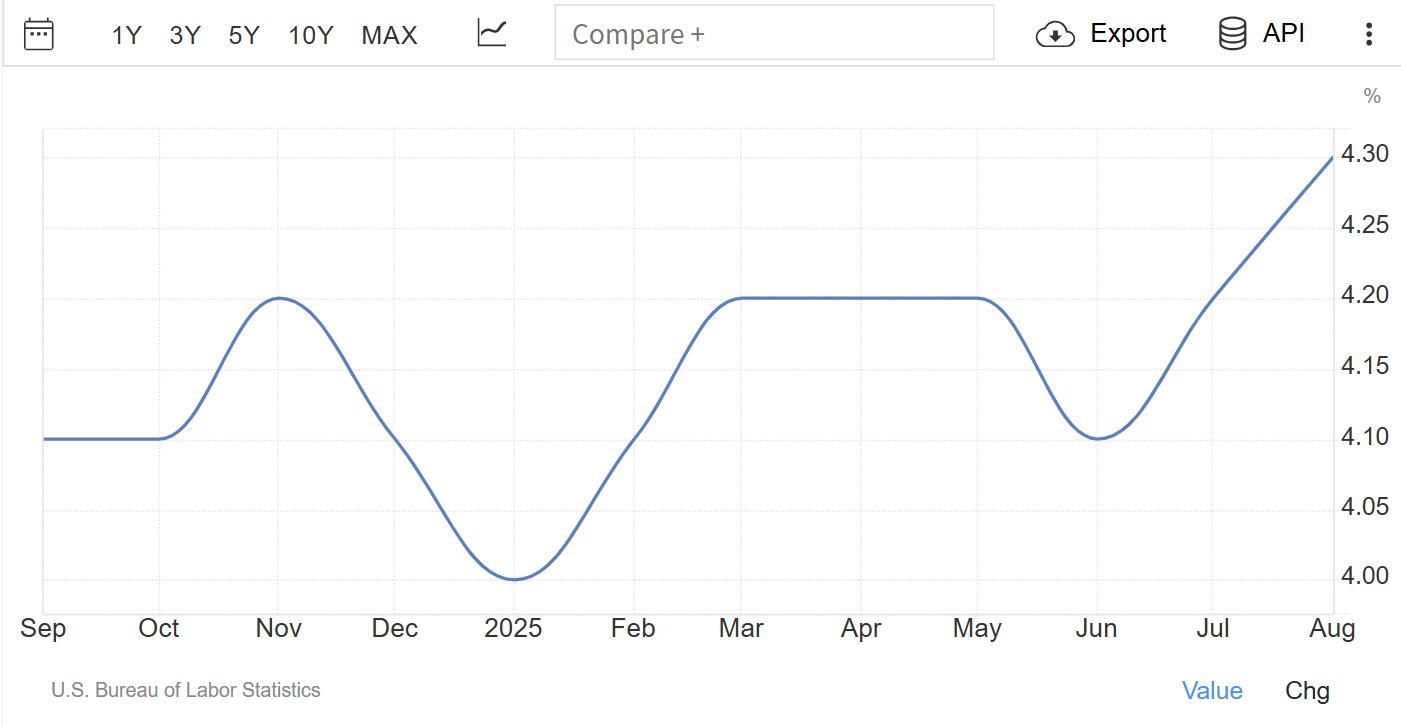

劳动力市场逐步冷却,就业增长显著放缓,失业率通过8月数据预测,应维持增长,但9月官方数据延迟;可用证据显示裁员和招聘均低,职位空缺和招聘难度持续下降,下行风险在近月上升,为金价提供长期支撑。鲍威尔指出,劳动力需求“明显放缓”,部分归因于移民减少和劳动力参与率下降。

二、经济展望与风险判断

1. 通胀预期与风险偏向上行

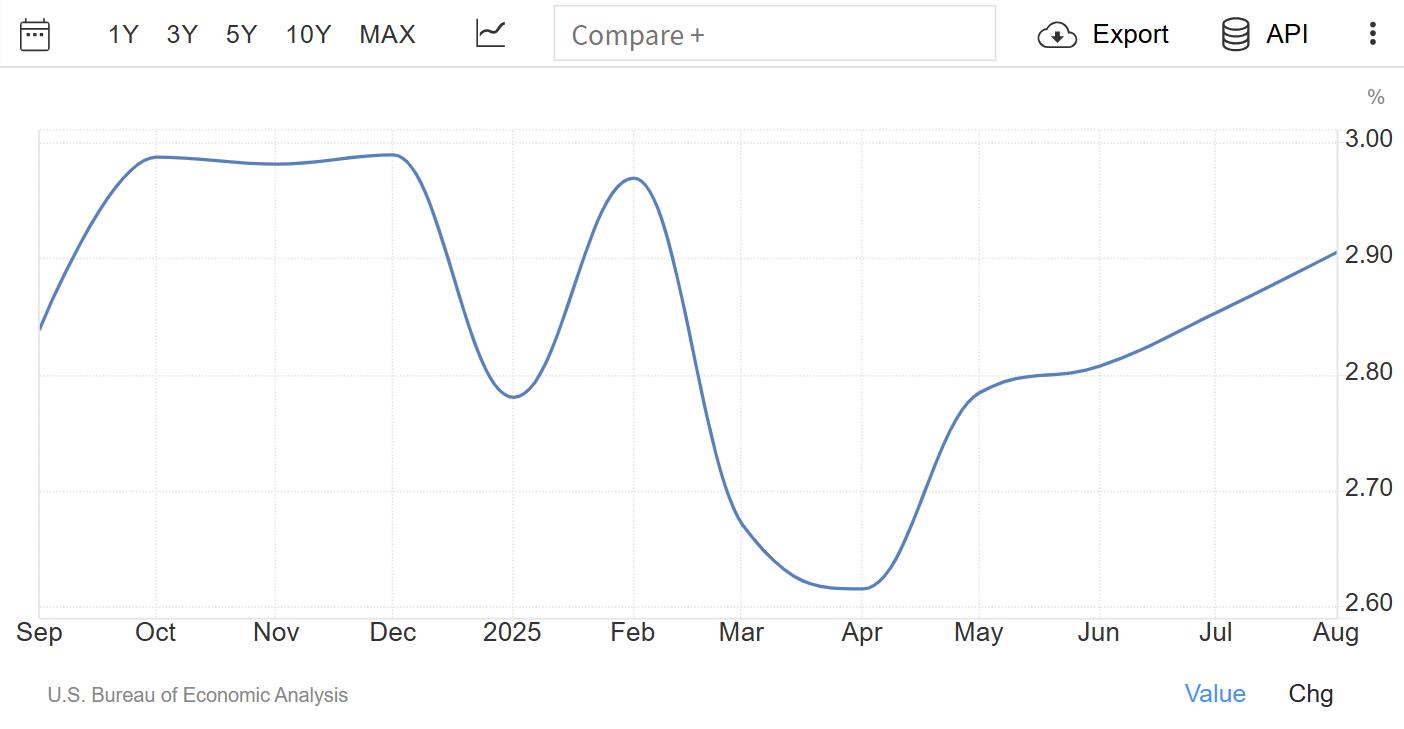

2025年9月PCE通胀预估为2.8%,预计2026年回落至2.4%,2027年稳定在2%目标。多数委员认为通胀风险倾斜上行,主因包括关税持续性、通胀预期可能脱锚。但也有委员指出,生产率提升和需求冷却可能抑制通胀。鲍威尔重申,美联储将确保关税导致的价格水平一次性上升,不会演变为持续通胀问题。

2. 政策利率路径

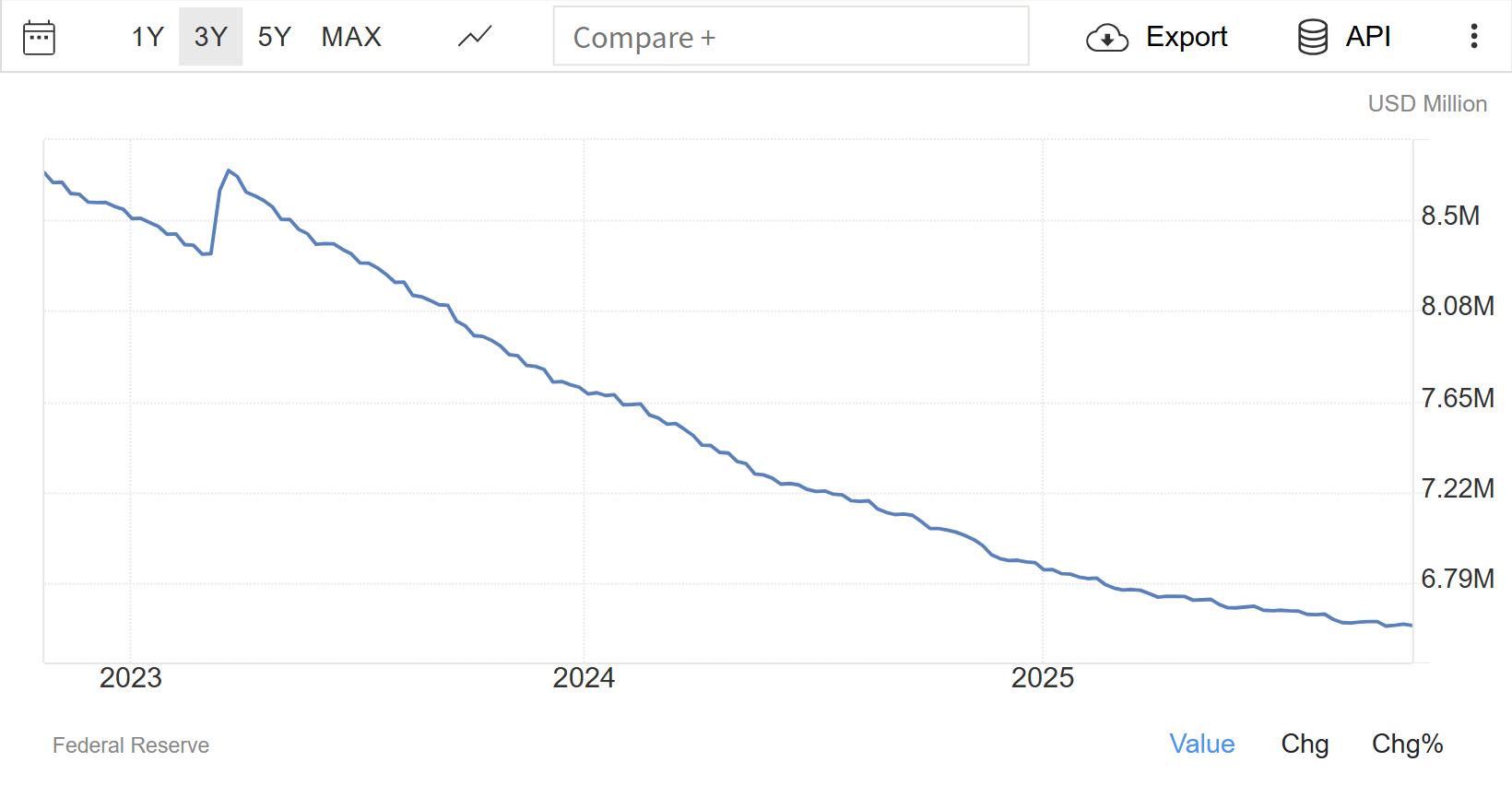

联邦基金利率路径显示渐进下调,政策目前“适度紧缩”,较一年前接近中性利率150个基点。委员们强调未来政策数据依赖,将根据就业、通胀和金融数据灵活调整。从12月1日起结束QT,资产负债表累计至今已缩减2.2万亿美元,占名义GDP比例从35%降至21%。

总结

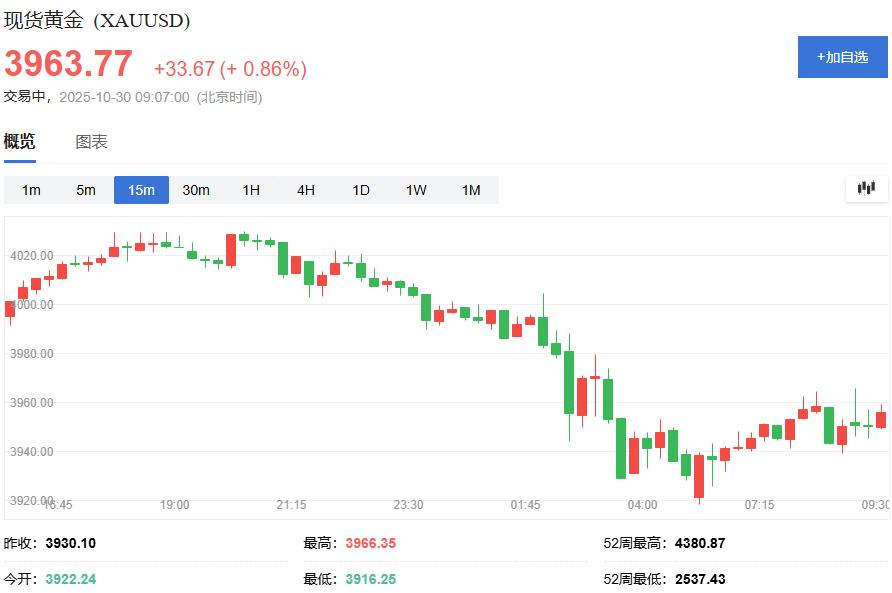

鲍威尔鹰派表态引发震荡,黄金市场在降息后回调,北京时间10月30日周三亚市,金价一度超4020.00美元/盎司,但最后收报3930.10美元/盎司,尽管面临压力,地缘风险和经济不确定性提供长期支撑。

美联储10月会议延续降息,但鲍威尔对12月行动的谨慎表态凸显内部分歧加剧,反映对就业优先与通胀控制的复杂权衡。尽管通胀接近目标,但关税不确定性和数据缺失提升政策灵活性需求。未来政策将高度依赖数据恢复,尤其是就业报告、通胀动态及贸易谈判影响。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 举报,一经查实,本站将立刻删除。转载联系作者并注明出处:https://www.yoolv.com/html/131.html